为贯彻落实提振消费相关政策,真实反映中国住宿餐饮业市场消费情况,以数据引导促消费政策精准发力,为行业发展提供可参考性建议,中国饭店协会每月公开发布“中国饭店业消费指数体系”,包含“中国住宿业消费指数(China Hotel Industry Consumption Index, HCI)”与“中国餐饮业消费指数(China Catering Industry Consumption Index, CCI)”,欢迎关注。

本篇发布的是“中国住宿业消费指数”。

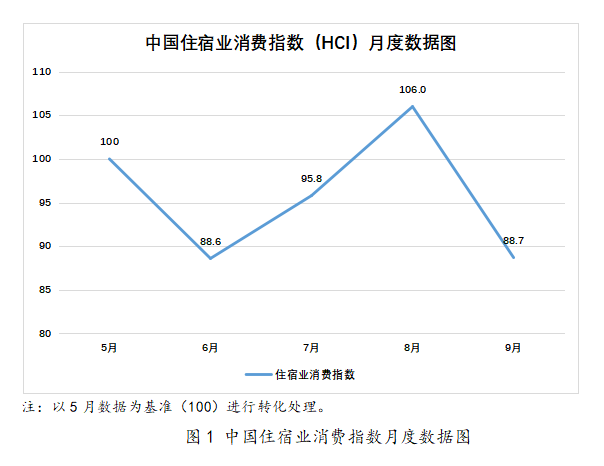

一、指数总体结果:9月“开学季”出现规律性下滑

2025年9月,中国住宿业消费指数(HCI)为88.7,较8月出现回落,与6月基本持平。9月是行业传统的“低谷期”,开学季“终结”外出旅游消费热潮,热门目的地房价回落至淡季水平;同时因9月全国降水天气频发、东南沿海地区台风活动持续,商旅出行受到一定限制,因素叠加导致9月住宿消费市场整体降温。但同时在线预订量有所上涨且超过8月水平,主要来源于消费者对于十一国庆假期的提前部署,表明消费者在拥有充足假期的前提下消费活力可以得到有效释放。

综合来看,9月指数虽然呈现回落,但符合正常的市场周期规律,是暑期旺季后的正常冷却期;且9月指数与6月“五一小长假”之后的指数水平基本一致,说明住宿行业在合理的市场波动范围内仍然保持平稳运行。

二、分项指数分析

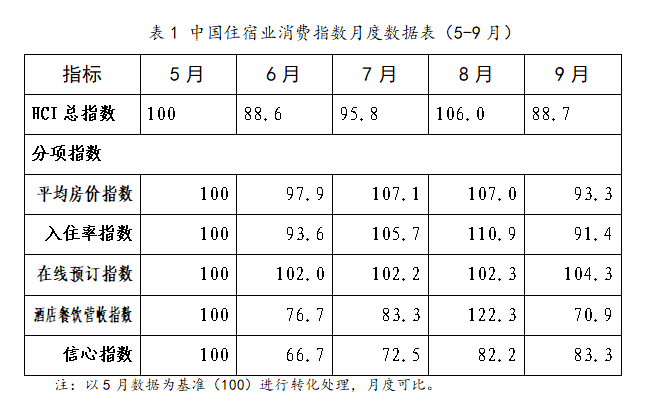

平均房价指数:“暑期”冷却,淡季引发房价回落

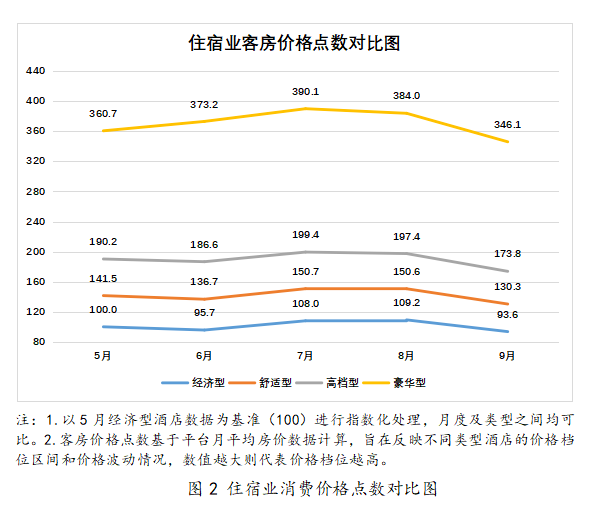

9月平均房价指数为93.3,较8月下降12.8%。暑期结束,热门目的地房价从高位回落至淡季水平。从类型来看,四类酒店的客房价格均出现回落情况,经济型、舒适型、高档型、豪华型酒店9月客房价格点数分别较8月下降14.3%、13.5%、12%和9.9%,数据详见图2。

入住率指数:淡季与天气因素叠加抑制需求

9月入住率指数为91.4,较8月下降17.6%。造成下降的原因同样是行业进入暑期后的淡季,外出旅游需求骤减。同时今年9月全国降水天气频发,东南沿海台风活动仍然活跃,一定程度上抑制了商旅消费需求。

在线预订指数:国庆长假需求前置,在线预订创下新高

尽管9月平均房价和入住率出现下滑,但在线预订指数却保持上涨态势,且创下5月以来的新高:9月在线预订指数为104.3,较8月增长2%。“十一”黄金周是仅次于春节和暑假的重要长假期,消费者出行意愿强烈。为避免价格上涨、房源紧张,越来越多的消费者在9月超前部署,提前预订房源,造成预订量出现增长。

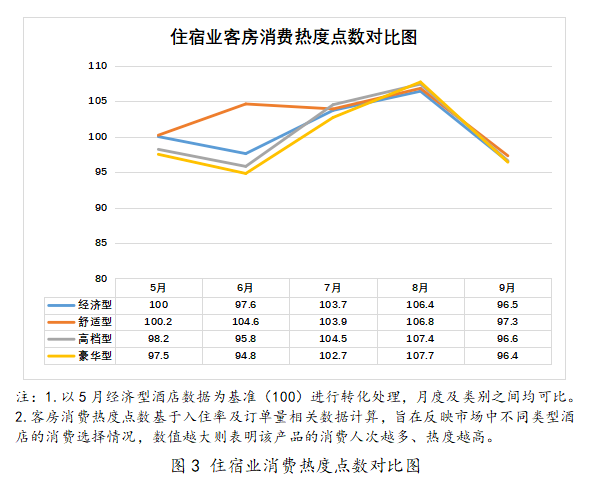

为进一步反映不同类型酒店消费热度变动情况,绘制住宿业客房消费热度点数对比图(见图3)。数据显示,四类酒店的客房消费热度点数在9月淡季均出现回落,经济型、舒适型、高档型、豪华型酒店9月客房消费热度点数分别下降9.3%、8.9%、10.1%和10.5%。造成下降的原因主要还是9月实际入住率表现不佳,但在10月国庆假期住宿消费热度将出现明显回升。

酒店餐饮营收指数:旺季后骤降,反映出酒店餐饮本地化短板

9月酒店餐饮营收指数为70.9,出现回落。住宿需求减少造成酒店餐饮营收下降,虽然这是业内的规律性回落,但也反映出酒店餐饮缺乏与社会独立餐厅竞争的能力,显示出酒店餐饮在定位、营销和产品针对性上仍存在短板,未能建立起不依赖于客房住宿的独立盈利能力。但根据协会开展的调研,随着政策执行方式的合理调整,部分地区酒店的宴会业务有所回暖,正常商务邀请活动有所增加。尽管这部分回暖还未完全传导至9月大盘数据上,但酒店餐饮营收情况有望出现回升。

信心指数:假期前置预订与宴请复苏增强从业者信心

9月住宿业信心指数为83.3,较上月小幅提升。虽然9月内实际入住表现有限,但来自于10月假期的预订订单对从业者信心起到明显的提振作用。同时正常宴会市场的复苏也一定程度上为提振预期带来积极作用。

三、营收情况分析

整体来看,9月因进入旅游消费淡季,平均房价及入住率出现规律性回落,酒店餐饮因住宿需求减少出现下降,造成9月住宿业整体营收表现不及暑期。但市场在线预订表现较为亮眼,延续5月以来的增长势头且创下5月以来新高,说明9月作为国庆长假前的“蓄力期”虽然实际获得的消费有限,但承接了大量的可预见待发消费需求,待需求实际释放后将有效改善营收表现。

四、研判与建议

营收结构性短板凸显。尽管营收结构多元化的理念为越来越多的从业者认同,但数据表明,当前酒店对于客房收入的依赖性仍然较高,而酒店餐饮这类非客房收入的可持续性较差,尚无法有力抵消淡季客房收入下滑带来的负面影响,导致酒店营收在旺季之后往往出现大幅下降。

抓好“超前部署”流量窗口。尽管9月实际入住情况不佳,但在线预订情况却优于8月暑期,充分表明在长假到来前消费者习惯超前部署、提前预订以锁定房源。这提示企业应主动把握类似的流量窗口,通过主题营销活动、社群媒体宣传等方式引流并引导用户提前规划行程、完成预订。

淡季不淡漠,需做好日常维护。即使在淡季,酒店也应保持适度的市场声量,通过社交媒体持续输出品牌内容,维护老客户关系,传递积极信号;或是利用淡季进行必要的设施维护与更新,以更好的状态迎接旺季或节假日消费风口。

成本运营优化值得关注。国庆假期结束后行业将进入平峰期,有效节流可降低酒店在经营过程中的压力,例如根据预订情况动态调整运营规模,关闭部分楼层设施减少能源成本;调整餐厅营业时间或合并餐段以减少人工成本等。

国庆假期至次年元旦春节前,由于缺乏公共长假期,预计住宿消费将不再出现明显上浮,但年末的会展活动仍然值得关注,今年以来全国多地发布了促进会展经济的有关政策,对于年内符合一定条件与规模的展会给予补贴奖励,9月仍有多地如浙江、山西、深圳在陆续出台会展经济促消费政策。临近年底评定期,相关政策势必会带动与刺激展会活动的举办,有望成为带动住宿市场消费的突破口。同时随着政策执行方式更加合理,部分地区的正常宴会消费出现回暖势头,而岁末年关又是商务与家庭宴会消费的集中期,建议酒店做好相关营销工作,重点关注“小宴会”“主题宴”等宴会消费新风口。

附注说明

1.指数说明:“中国住宿业消费指数(HCI)”由“平均房价指数”“入住率指数”“在线预订指数”“酒店餐饮营收指数”和“信心指数”五个分项指数构成。指数基于酒店客房和餐饮销售相关数据计算,不包含康养、娱乐等收入。

2.指数数据来源:去哪儿、华客科技等大数据平台及本地生活服务平台数据;协会面向全国30个酒店集团、约110家门店回收的调研数据。

3.住宿产品类型与市面常用住宿产品分级的对应关系如下:经济型-二星及以下、舒适型-三星、高档型-四星、豪华型-五星(铂金/奢华/顶奢)。

4.指数用于反映行业消费市场特征和变化情况,文中所有趋势性表述是在非极端条件下基于指数数据和当前行业情况做出的合理性推测,不作为投资依据,仅供参考。